JUDUL PENELITIAN : Pengaruh Penerapan e-SPT Terhadap Efisiensi

Pemrosesan Data Perpajakan : Survey terhadap Penguasa Kena Pajak pada KPP

Pratama X, Bandung

PENULIS : Ita Salsalina Lingga

NAMA JURNAL : Jurnal Akuntansi Vol.4

No.2 November 2012: 101-114

TAHUN TERBIT : 2012

LATAR BELAKANG PENELITIAN :Pajak

merupakan sumber utama penerimaan Negara (APBN) yang bertujuan untuk

meningkatkan kesejahteraan rakyat melalui pembangunan dan peningkatan sarana

public. Adanya peningkatan penerimaan pajak telah mendorong pihak direktorta

jenderal pajak (DJP) sebagai lembaga yang ditunjuk oleh pemerintah untuk

menghimpun penerimaan pajak melakujkan reformasi perpajakan berupa

penyempurnaan terhadap kebijakan

perpajakan dan system administrasi perpajakan (moderenisasi system administrasi

perpajakan). Tujuan moderiniasi perpajakan adalah : 1. Tercapainya tingkat

kepatuhan yang tinggi 2. Tercapaina tingkat kepercayaan terhadap administrasi

perpajakan yang tiggi dan 3. Tercapainya tingkat produktifitas pegawai pajak

yang tinggi sehingga diharapkan penerimaan pajak meningkat. Salah satu fasilitas pajak dalam rangka

moderinisaasi administrasi perpajakan adalah e-SPT yang merupakan aplikasi

(software) yang dibuat oleh DJP untuk digunakan oleh wajib pajak untuk

kemudahan dalam penyampaian SPT. Penggunaan e-SPT dimaksud agar semua proses

kerja dan pelayanan perpajakan berjalan dengan baik, lancar, akurat serta

mempermudah wajib pajak dalam melaksanakan kewajiban perpajakannya sehingga

kepatuhan wajib pajak diharapkan dapat meningkat. Kurangnya pemahaman wajb

pajak mengenai system pelaporan digital (e-SPT) menyebabkan masih banyaknya

wajib pajak yang tidak menggunakan e-SPT dan lebih memilih menggunakan SPT

manual, padahal pengguanaan e-SPT mengurangi terjadinya penumpukan data yang harus

direkam oleh Kantor Pelayanan Pajak. Selain itu pengguna e-SPT pada dasarnya

membantu wajib pajak dalam menyampaikan SPT lebih cepat, aman dan efisien

karena lampiran dalam bentuk CD/flash

disk. Sehingga peneliti tertarik untuk melakukan penelitian lebih lanjut

mengenai penerapan e-SPT untuk mengetahui sejauh mana pengaruhnya tehadap

efisiensi pemrosesan data perpajakan.

METODE : Dlam penelitian ini terdapat

2 variabel yaitu : 1. Variable bebas (X) Data informasi yang menjadi variable

bebas adalah Penerpan e-SPT. Indikator variable ini adalah : kepraktisan,

kemudahan perekaman data, kemudahan pemakaian, kemudahan perhitungan, keamanan,

kemudahan pelaporan. 2. Variable terikat (Y) Data informasi yang menjadi

variable terikat adalah efisiensi pemrosesan data perpajakan. Indicator

variable ini adalah: menghasilkan informasi yang jelas akurat dan tepat waktu,

meminimalkan jumlah SDM , menghemat waktu dan biaya. Pengukuran variabel

independen dan dependen dilakukan melalui penyebaran kuesioner kepada sejumlah

responden. Kuesioner tersebut disusun berdasarkan indikator-indikator yang

digunakan untuk mengetahui apakah penerapan e-SPT berpengaruh terhadap

efisiensi pemrosesan data perpajakan. Populasi yang menjadi objek penelitian

ini adalah Pengusaha Kena Pajak (PKP) yang wajib e-SPT PPN di wilayah KPP

Pratama X, Bandung. Berdasarkan data yang diperoleh dari KPP tersebut jumlah

PKP yang menerapkan e-SPT PPN sampai dengan bulan November 2011 sebesar 159

PKP. Pengujian yang dilakukan atas instrumen penelitian (kuesioner) terdiri

dari pengujian validitas dan reliabilitas. Data yang telah memenuhi syarat

pengujian validitas dan reliabilitas kemudian diolah dengan menggunakan

analisis regresi sederhana. =0,05)aTingkat

signifikansi yang dipergunakan sebesar 5% ( dengan derajat kebenaran (n-2),

yang memiliki arti bahwa kemungkinan besar hasil penarikan kesimpulan mempunyai

probabilitas sebesar 95% atau toleransi kesalahan dalam penarikan kesimpulan

sebesar 5%. Kriteria penerimaan atau penolakan H0 adalah sebagai berikut: H0 ditolak jika p value (sig) < =α , H0

diterima jika p value(sig)>= α

HASIL : Berdasarkan hasil penelitian

yang dilakukan di KPP Pratama “X”, diperoleh data melalui kuesioner yang

disebarkan kepada wajib pajak melalui beberapa pernyataan mengenai pengaruh

penerapan e-SPT terhadap efisiensi pemrosesan data perpajakan. Responden dalam

penelitian ini adalah Pengusaha Kena Pajak (PKP) yang telah menerapkan e-SPT

(wajib e-SPT) yang terdaftar pada KPP Pratama “X”. Sebelum data diuji validitas

dan reliabilitasnya, maka terlebih dahulu dilakukan uji normalitas. Berdasarkan

hasil pengujian dengan bantuan aplikas SPSS 20, diperoleh hasil data

terdistribusi secara normal. Dengan kata lain persyaratan normalitas terpenuhi,

sehingga data dapat diolah lebih lanjut.

Setelah diketahui bahwa data

berdistribusi normal, maka selanjutnya dilakukan pengujian validitas dan

reliabilitas. Berdasarkan hasil pengujian validitas dan reliabilitas diperoleh hasil

sebagai berikut:

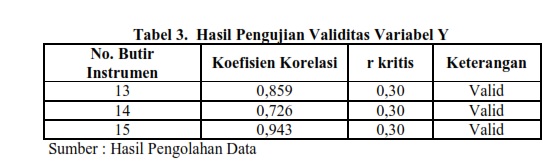

Berdasarkan hasil pengujian validitas

diperoleh hasil bahwa setiap item pernyataan memiliki nilai koefisien korelasi

lebih besar dari titik kritis 0,3 sehingga dapat disimpulkan bahwa semua item

pernyataan valid. Setelah dinyatakan valid, kuesioner harus diuji

reliabilitasnya yang menunjukkan sejauh mana pernyataan dapat dipahami sehingga

tidak menyebabkan beda interpretasi dalam pemahaman pernyataan tersebut. Untuk

pengujian reliabilitas digunakan metode Cronbach’s Alpha. Suatu variabel

dapat dikatakan reliabel jika memberikan nilai koefisien reliabilitas Cronbach’s

Alpha > 0,6.

Berdasarkan hasil pengujian reliabilitas untuk variabel Y, diketahui bahwa nilai koefisien Cronbach’s Alpha sebesar 0,793. Skor tersebut lebih besar dari 0,6 sehingga item pernyataan untuk variabel Y dapat dikatakan reliabel.

Berdasarkan tabel 8 diperoleh nilai Adjusted

R Square sebesar 0,364 artinya besarnya pengaruh dari penerapan e-SPT

terhadap efisiensi pemrosesan data perpajakan adalah sebesar 36,4%, sisanya

63,6% dipengaruhi oleh faktor-faktor lain yang tidak diamati dalam penelitian

ini.

SUMBER : file:///D:/950-2802-1-PB.pdf